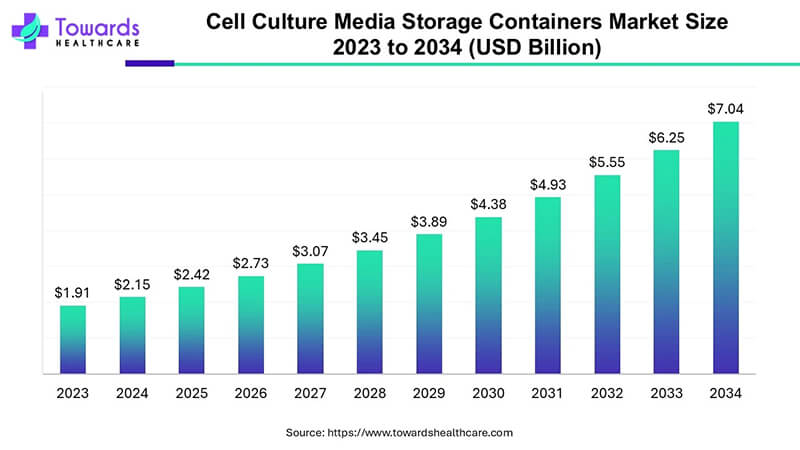

據權威機構Precedence Statistics數據顯示,2024年全球細胞培養基儲存容(róng)器市場規模為21.5億美元,預計到2033年(nián)將突破62.5億美元,年複合(hé)增長率達12.3%。這一增(zēng)長趨勢與生(shēng)物醫藥研發投入增加、細胞治療技術普及密切相(xiàng)關,低溫存儲設備的創新應用也為行業提供了重要技術支撐。

市場核心驅動因素,技術革新推動(dòng)容器升級(jí)

行業龍(lóng)頭正加速開發高(gāo)性能儲存容器,例如采用多層真空絕熱技術的實驗室液氮罐,其靜(jìng)態蒸發率已降至0.5%/天以下。此(cǐ)類技術突破不僅提升了細胞培養(yǎng)基的長期保(bǎo)存能力,還顯著降低了冷鏈運輸成本。

生物製藥需求激增

單克隆(lóng)抗(kàng)體、基因治療(liáo)等前沿工藝對精密細胞培養環境的依(yī)賴性日益增強。在幹細胞存儲、疫苗原液低溫保(bǎo)存等關鍵環節(jiē),低溫樣本存儲解決方案的應(yīng)用(yòng)需求(qiú)年均增長達18%,成為生物安全實(shí)驗室(shì)的標配設備。隨著生物製藥(yào)行業(yè)的快(kuài)速發(fā)展,這類設備的重要性將進一(yī)步凸顯,為實驗室(shì)提(tí)供高效(xiào)、可靠的低溫(wēn)環境保障。

區域市(shì)場協同發展(zhǎn)

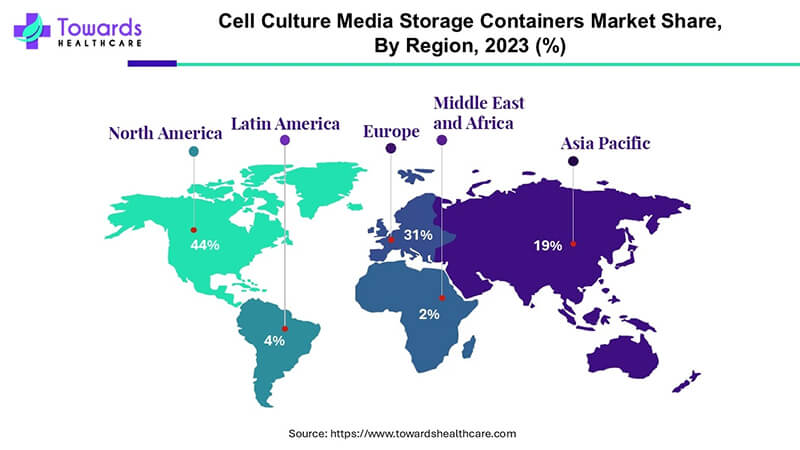

北美主導地位穩固:2024年(nián)市(shì)場份額(é)占比超40%,其優勢源於高端實驗室設備的規模化應用及嚴格(gé)的GMP認證體係。

亞太增速領跑全球:中國、印度等國家通過政策扶持加速生物醫藥產業園建設(shè),相關設備本地化生產比例提升至65%,推動區域市(shì)場快速擴張。

市場細分與行業機遇

按產品類型

儲存袋主導(dǎo)市場:2024年占比達58%,其輕量化設計與一次性使用特性高度契合疫苗生產需求,但長期存儲場景仍需依賴超低溫剛性(xìng)容器以確(què)保樣本穩定性與活性(xìng)留存。

玻璃(lí)瓶需求回升:因(yīn)化學(xué)惰(duò)性優勢,高端生物樣本(běn)庫傾向采用玻(bō)璃瓶+氣相儲存組合方案,確保樣本無交(jiāo)叉汙染。

按應用場景

生物製藥生產(chǎn)(占比45%):單抗藥物原液存(cún)儲環節的應用量年增25%,成(chéng)為質量控製的關鍵節點。

組(zǔ)織工(gōng)程與(yǔ)再生醫(yī)學(xué)(增速快):幹細胞3D培養技術普及推動需求,其氣相存儲模式可避免細胞直接接觸液氮,保存活性提升30%。

競爭格局與未來趨勢

全球前十(shí)大廠商(如Thermo Fisher、Corning)正通過以下策(cè)略鞏固市場(chǎng)地位:

智能(néng)化升級:推出物聯網液氮管理係統(tǒng),支持多罐並聯與自動補液功能,適配(pèi)大型生物樣本庫需求。

可持續發展:采用環保製冷工藝,碳足跡(jì)較傳統工藝(yì)降低40%。

行業展望:隨著細胞治療商業化進程加速,實驗室設備將向大容量、低蒸發率方向迭代。預計到2030年,配備AI溫(wēn)控係統的智能液氮罐(guàn)市場份額將突(tū)破35%,成為行業增長新引擎。

來源:globenewswire